El día 15 de enero terminó el plazo de presentación de respuestas a la consulta del grupo de trabajo del BCE sobre los tipos de interés libres de riesgo, en la cual AFS ha participado. El día 5 de marzo la FCA anunció el calendario para el cese de los LIBOR. La transición de los IBOR a los “short rates” es un asunto cada vez más relevante que estamos explorando activamente. En la serie Short rates y la transición de los IBOR comentaremos regularmente sobre los varios aspectos de ese proceso.

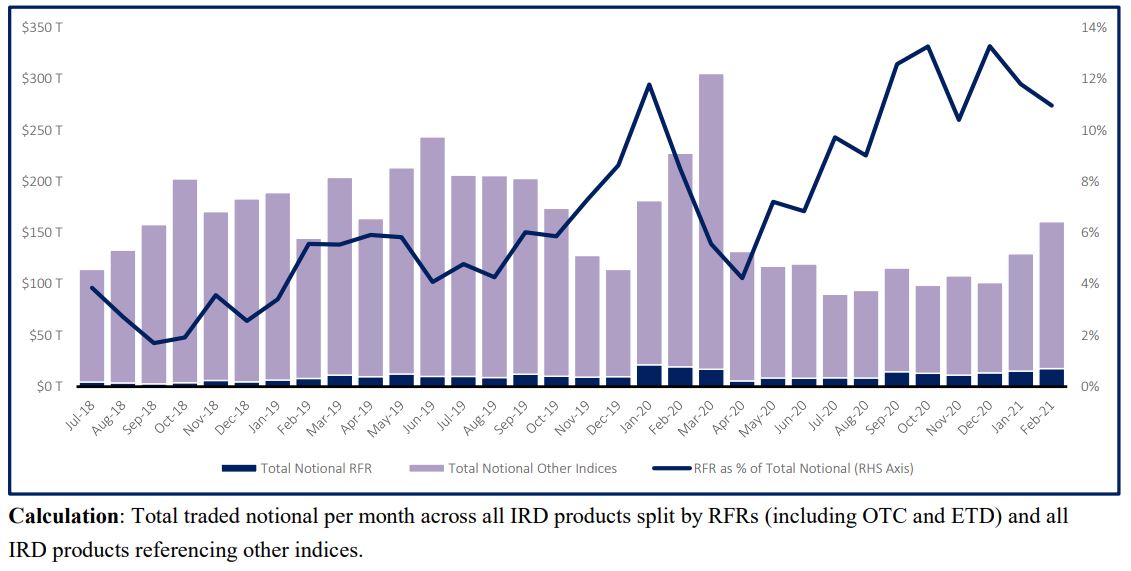

Fuente: ISDA-Clarus RFR Adoption Indicator, Febrero 2021

Tipos forward looking y el anuncio de ARRC

En la última entrada empezamos a mirar el problema de construcción de una estructura de vencimientos a partir de tipos cortos. En el orden natural, se empezaría por explicar el cálculo de los tipos compuestos (compound rates). Con todo, una vez que el ARRC este último martes ha emitido un comunicado relacionado con los tipos forward looking, invertiremos este orden y miraremos hoy qué significa que un tipo sea forward looking, como se podría calcular uno a partir de los tipos cortos y terminaremos discutiendo el comunicado de ARRC.

Tipos forward-looking

Un tipo de interés forward looking es un tipo de interés que se refiere a un período futuro, es decir, se establece por adelantado. En realidad, estos son los tipos de interés a los que estamos más acostumbrados: el tipo de interés a pagar por un préstamo es conocido en el inicio del periodo de acumulación del interés. Esto no significa que los tipos de interés para todos los períodos sean conocidos en el inicio del préstamo, sino que el tipo de interés de cada periodo es conocido en el inicio de ese mismo periodo. Una hipoteca indexada a EURIBOR, por ejemplo, tendrá tipos de interés que varían al largo del tiempo, pero en el inicio de cada mes se determina el tipo a pagar en el final de ese mismo mes.

Como mencionamos en el último post, el problema fundamental en la construcción de una estructura de vencimientos a partir de los tipos cortos (short rates) es que estos solo son conocidos diariamente. Para calcular el interés de todo un mes componiendo los intereses diarios necesitamos el valor del tipo corto en todos los días del mes y no los tenemos por adelantado en el inicio del mes. ¿Cómo podríamos entonces calcularlo por adelantado?

Derivados y tipos forward looking

La solución para este problema viene del mercado de derivados y la teoría de valoración por esperanzas. Por simplicidad nos restringiremos al caso de swaps. Un swap de tipos de interés es sencillamente un intercambio de pagos a un tipo fijo determinado por adelantado contra el recibimiento de pagos “flotantes” indexados a algún indicador. Un caso de interés para nuestros propósitos es el de los Overnight Interest rate Swaps (OIS). En estos, en el inicio del contrato, se fija un período, un nocional y un tipo de interés fijo, por ejemplo un mes, 1.000.000€ y 1%. Una de las partes pagará entonces, un mes después, el interés correspondiente a un mes a 1% sobre el millón de euros:  . En cambio, la contraparte pagará al final del mes el interés acumulado diariamente con los tipos cortos de cada día. El interés total es calculado el tipo compuesto de los cerca de veinte y dos tipos cortos (los cerca de treinta días menos los días no hábiles); en el próximo post miraremos con detalle cómo se calcula esto.

. En cambio, la contraparte pagará al final del mes el interés acumulado diariamente con los tipos cortos de cada día. El interés total es calculado el tipo compuesto de los cerca de veinte y dos tipos cortos (los cerca de treinta días menos los días no hábiles); en el próximo post miraremos con detalle cómo se calcula esto.

El tipo fijo – el llamado par rate – en un OIS es fijado de tal forma que no haya lugar a más ningún intercambio de dinero excepto al final del mes (o sea, de tal forma que el OIS tenga valor cero en el inicio del contrato). Así siendo (asumiendo que ha sido bien determinado) el par rate es el valor esperado del interés que se acumulará diariamente con los tipos cortos al largo del mes. Para hacer esta afirmación rigurosamente, podemos utilizar la teoría de valoración por esperanzas. Esta teoría tiene por su base que el valor presente de este swap es el valor esperado de los flujos de caja futuros descontados a tiempo presente. Esta afirmación es eminentemente intuitiva y no entraremos en su justificación más allá de comentar que se puede justificar en un principio aún más sólido: el de no-arbitraje.

Apliquemos el principio para calcular el valor del swap al inicio del mes. Desde el punto de vista del pagador (la parte que paga la pata fija), hay un flujo negativo y cierto y otro flujo positivo y incierto. Denotemos el nocional por  , el período de interés por

, el período de interés por  , el par rate por

, el par rate por  y el interés compuesto por

y el interés compuesto por  . Los flujos de caja al final del periodo es entonces

. Los flujos de caja al final del periodo es entonces

![\[ CF = I_T\cdot T \cdot N - K\cdot T \cdot N \]](https://afs-services.com/wp-content/ql-cache/quicklatex.com-5aa112fd3979e581e833f57cf43b2d0a_l3.png "Rendered by QuickLaTeX.com")

La valoración por esperanzas nos dice entonces que el valor del swap es ![\mathbb{E}[CF]](https://afs-services.com/wp-content/ql-cache/quicklatex.com-ca3d3b034583c24c124b8dafff6b59f8_l3.png "Rendered by QuickLaTeX.com") , el valor esperado de los flujos de caja en el inicio del periodo. Todos los datos son conocidos por adelantado excepto , que tiene que ser calculado al final del periodo. El valor esperado de un valor fijo es el mismo valor. Así,

, el valor esperado de los flujos de caja en el inicio del periodo. Todos los datos son conocidos por adelantado excepto , que tiene que ser calculado al final del periodo. El valor esperado de un valor fijo es el mismo valor. Así,

![\[ \mathbb{E}[CF] = \mathbb{E}[I_T]\cdot T \cdot N - K\cdot T \cdot N \]](https://afs-services.com/wp-content/ql-cache/quicklatex.com-5586f73b3aecb1c3bef2aadc49fd8162_l3.png "Rendered by QuickLaTeX.com")

Si el swap tiene valor inicial cero, concluimos directamente que

![\[ K = \mathbb{E}[I_T] \]](https://afs-services.com/wp-content/ql-cache/quicklatex.com-3c3bf83c1aaca16b40a5936b0d2c55d8_l3.png "Rendered by QuickLaTeX.com")

Esta ecuación es la base para la construcción de tipos forward looking. Lo que nos dice es que el par rate es la mejor estimativa por adelantado del interés que acumulará en el periodo. Para construir una estructura de vencimientos tendríamos apenas que observar en el mercado el valor de los par rates para diferentes períodos.

El problema de la liquidez

La solución basada en derivados tiene una justificación teórica sólida, pero incurre en un problema práctico con el que estamos ya familiarizados: el de liquidez. El punto sutil está en cómo determinar los par rates. La solución ideal es una especie de outsourcing al mercado: si hay un mercado competitivo y muy líquido de OIS, se asume que el par rate determinado en tal mercado está correcto. La consideración fundamental aquí es el número grande de personas que están poniendo su cartera en juego.

Con todo, el mercado de OIS sobre los tipos cortos libres de riesgo está todavía en desarrollo. Según los datos de ISDA, por ejemplo, en la semana que terminó en el pasado día 19, hubo 233 transacciones de swaps basados en SOFR con un nocional total de 34,4 miles de millones de dólares; en comparación, hubo 16.335 transacciones de USD LIBOR, con un nocional total de 2 129,2 miles de millones de dólares. La diferencia para EURO es todavía más grande: en la misma semana, hubieron 11 transacciones de swaps basados en ESTR, con nocional total de 900 millones de EURO, contra 9.414 transacciones de swaps EURIBOR con nocional total de 879.400 millones de EURO.

En el gráfico arriba, de ISDA, podemos ver series temporales de nocionales de derivados indexados a los tipos libres de riesgo en todas las monedas comparados con los nocionales indexados a otros indicadores.

El comunicado de ARRC

El Alternative Reference Rates Committee (ARRC) es la comisión encargada por la Federal Reserve para coordinar la transición de LIBOR a los tipos cortos libres de riesgo. Está constituida por entidades privadas con presencia significativa en los mercados afectados por la transición.

Las recomendaciones del ARRC son de sustituir el USD LIBOR por tipos de interés basados en SOFR. Además, especialmente para los cash markets, el ARRC ha recomendado utilizar tipos forward looking como primero nivel de una estructura de cascada. Con vista a ese objetivo, el ARRC se había propuesto desarrollar un tipo de interés forward looking este año y había ya abierto un proceso de entrega de propuestas para su cálculo.

El anuncio de este martes viene ahora reconocer la imposibilidad de recomendar un tipo forward looking en el plazo previsto. Aunque seguirá revisando las propuestas entregadas en el proceso de consulta, el ARRC ha reconocido que el mercado de derivados basados en SOFR está creciendo, pero no a un ritmo que haga posible calcular un tipo forward looking robusto. Así siendo, aunque recomendando el uso de derivados basados en SOFR, el ARRC ha alertado los agentes financieros para que se preparen para recurrir al segundo nivel de la cascada: los tipos backward looking que discutiremos en la próxima entrada.