El día 15 de enero terminó el plazo de presentación de respuestas a la consulta del grupo de trabajo del BCE sobre los tipos de interés libres de riesgo, en la cual AFS ha participado. La transición de los IBOR a los “short rates” es un tópico importante que estamos activamente explorando. En la serie Short rates y la transición de los IBOR comentaremos regularmente sobre aspectos interesantes que nos surgen de esa exploración.

En la primera entrada, vimos como los IBOR presentan varios problemas en su uso como indicadores. Esto crea riesgos sistémicos, dado su uso tan disperso. Aquí, echaremos un primer vistazo a los short rates que se están planteando como base de indicadores alternativos.

Short rates: ¿qué són?

Short rate en inglés significa, literalmente, tipos cortos. Estos son tipos de interés para préstamos de un día y por esa razón, se denominan también overnight rates, algo como “tipos trasnoche”. Los tres tipos más conocidos, y en los que nos centraremos más, son el €str (EURO short term rate) en la zona EURO, el SOFR (Secured Overnight Financing Rate) en los EEUU, y el SONIA (Sterling OverNight Interbank Average rate) en el Reino Unido. Pero hay varios países en proceso de construcción de tipos alternativos, notablemente el SARON (Swiss Average OverNight rate) en Suiza y el TONA (Tokyo OverNight Average rate) en Japón. Estos tipos cortos son en general administrados por bancos centrales, que publican diariamente sus valores.

¿Cómo se caracterizan los short rates?

- Los short rates no tienen estructura de vencimientos (“term structure”): como hemos mencionado, los tipos cortos se refieren a préstamos de un día. Esto contrasta con los IBOR, que tienen un tipo de interés específico para varios vencimientos, como overnight, 1, 3,6 y 12 meses.

- Los short rates son calculados en base a transacciones concretas: los bancos centrales calculan estos tipos de interés como un promedio ponderada de transacciones de financiación bancaria del día anterior.

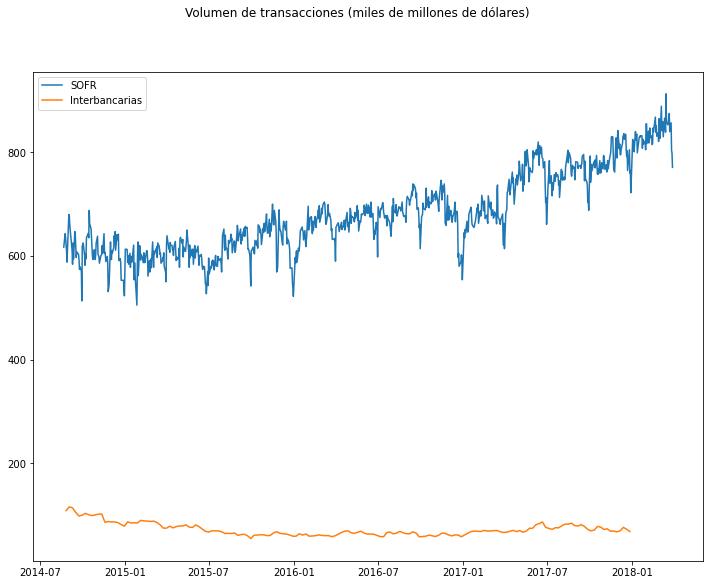

- Los short rates referencian un mercado wholesale: las transacciones de financiación bancaria que cuentan para el indicador incluyen entidades no bancarias. Esto significa que este mercado es mucho más líquido que el interbancario. En el gráfico abajo, podemos ver el volumen total, el miles de millones de dólares, de las transacciones con base a las cuales el SOFR es calculado cada día; en naranja está el volumen de préstamos interbancarios entre todas las instituciones americanas (las misma que en la última entrada). La situación de SONIA es comparable. €str tiene aún que llegar a niveles tan altos de liquidez, una vez que existe desde hace poco tiempo: las transacciones diarias rondan los 40 miles de millones de €.

Fuente: Board of Governors of the Federal Reserve System (US), https://apps.newyorkfed.org/markets/autorates/SOFR

Estas características contrastan con los IBOR, que son basados en encuestas a bancos de referencia de offering rates para préstamos interbancarios. Los tipos cortos resuelven así problemas de qué hablamos en la última entrada. Nótese que el EURIBOR reformado pasó a basarse en operaciones wholesale concretas, razón por la cual no se discute presentemente su cese.

¿Los short rates son tipos libres riesgo?

Esta es una cuestión sutil. En un sentido muy estricto, solo el SOFR puede decirse que sea un tipo de interés libre de riesgo. Esto es porque SOFR es el único que se basa en préstamos garantizados (repo market). Los demás, €str inclusive, son calculados en base en transacciones no garantizadas.

Pero la situación es muy distinta de la de los IBOR. Para empezar, siendo préstamos de apenas un día a instituciones bancarias de relevo, los tipos cortos se aproximan mucho más de los tipos libres de riesgo (veremos esto con más detalle abajo). Por otro lado, las diferencias de tipos de interés para distintos activos como garantía son comparables a la diferencia entre tipos garantizados y no garantizados. Esto es especialmente verdad en el caso de €str, una vez que no hay bonos europeos que sirvan de referencia, como los treasuries americanos.

Por otro lado, los tipos garantizados tienen también sus problemas. El caso más ilustrativo es el de SOFR en septiembre de 2019: disparó del 2% hasta el 5.25% debido a idiosincrasias del mercado de bonos americanos y su regulación (la aglomeración de vencimientos de bonos llevó a la escasez de colaterales).

Así, tanto por consideraciones fundamentales, como por su relativa falta de factores idiosincráticos y alta liquidez, es bastante razonable tomar los tipos cortos como libres de riesgo.

¿Qué desafíos presentan los short rates?

El primer desafío que los tipos cortos presentan tiene que ver con su falta de estructura de vencimientos. La forma obvia de resolver este problema es calculando el interés compuesto a partir de los valores diarios del indicador. Con todo, más allá de la dificultad en elegir un método de composición, a tal indicador compuesto faltaría la componente de riesgo implícita a préstamos de vencimiento más largo: prestar dinero diariamente durante tres meses tiene implícitamente un riesgo más bajo que prestar directamente por tres meses (por ejemplo, si la situación crediticia del prestatario cambia, con los prestamos diarios podemos inmediatamente ajustar las condiciones, o directamente decidir no renovar).

El segundo desafío que los tipos cortos presentan tiene precisamente que ver con su similitud a los tipos libres de riesgo y la necesidad de convertir los contratos indexados a los IBOR. Esto es especialmente apremiante para el mercado de crédito, con sus contratos de mucho mayor vencimiento.

Finalmente, hay también falta de liquidez de productos derivados indexados a los tipos cortos. Este es el típico problema de la gallina y el huevo: sin un mercado de derivados profundo en el que los bancos puedan cubrirse es difícil que la liquidez del mercado de crédito arranque; pero por otro lado, la demanda de productos derivados indexados a los tipos cortos es reducida precisamente hasta que haya productos de crédito con necesidad de cobertura.

¿Qué sigue?

En la próxima entrada consideraremos las diferentes opciones de cálculo de interés compuesto, es decir, diferentes formas de obtener una estructura de vencimientos a partir de los tipos cortos. Veremos también la cuestión del spread sobre los tipos cortos para incluir el riesgo implícito en préstamos de vencimiento más largo.

Links externos

Página del BCE sobre €str, que incluye una sección con mucha información estadística

Página de la Federal Reserve de Nueva York sobre el SOFR

https://apps.newyorkfed.org/markets/autorates/sofr

Página del Bank of England sobre el SONIA