El término IBOR (InterBank Offering Rate) se refiere al conjunto de indicadores de tipo de interés para préstamos interbancarios y a los cuales están indexados la gran mayoría de instrumentos financieros, desde préstamos a swaps y otros derivados. El más conocido en España es el EURIBOR, administrado por el European Money Market Institute y que es un indicador en el mercado en la zona EURO. A este indicador están típicamente indexadas las hipotecas. Otro indicador importante es el USD LIBOR, administrado por ICE y que refleja el mercado de dólares americanos fuera de los EEUU. Algunos préstamos corporativos y sindicados, por ejemplo, se encuentran indexados a USD LIBOR.

Históricamente, estos indicadores han ganado importancia al largo del tiempo por su rol en los costes de financiación bancaria. Una vez que un banco tiene la expectativa de poder financiarse al EURIBOR, al indexar un préstamo al EURIBOR más un spread (que corresponde al perfil de riesgo de crédito del cliente), el banco puede asegurarse que obtendrá sus márgenes.

Otra razón por detrás del crecimiento de los IBOR es su aproximación a tipos libres de riesgo. Aunque los IBOR no sean tipos de interés para préstamos libres de riesgo, al referirse a préstamos interbancarios entre grandes bancos, se presume que no divergirán mucho.

Finalmente, los mercados de productos indexados a los IBOR tienen enorme liquidez. Así, un agente que por ejemplo necesite cubrirse con un derivado indexado a los tipos libres de riesgo preferirá uno indexado al LIBOR por ser más fácil de transmitir (implicando menores costes de transacción y mejor posibilidad de posteriormente vender ese derivado, si necesario).

Con todo, desde la crisis financiera de 2008-2012 se ha creado un consenso de que estos indicadores nos son apropiados para el rol transversal que tienen en los mercados. Tres grandes razones son:

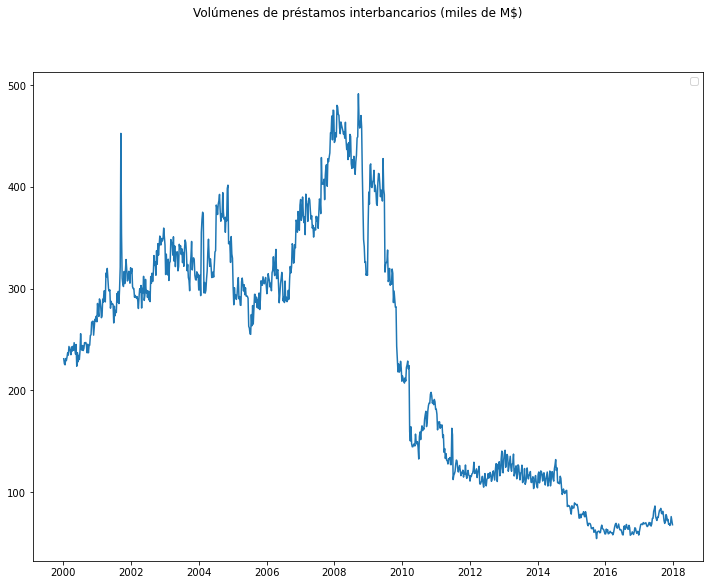

- Los IBOR son indicadores de un mercado muy poco líquido. Especialmente después de la crisis financiera y con las políticas expansionistas primero de la Federal Reserve, luego de BCE, el mercado de préstamos interbancarios es una componente muy pequeña de la financiación de los bancos. En el siguiente gráfico se puede ver los volúmenes de préstamos interbancarios, en miles de millones de dólares, de todos los bancos en los EEUU.

Fuente: Board of Governors of the Federal Reserve System (US), Interbank Loans, All Commercial Banks (DISCONTINUED) [IBLACBW027NBOG], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/IBLACBW027NBOG, February 22, 2021.

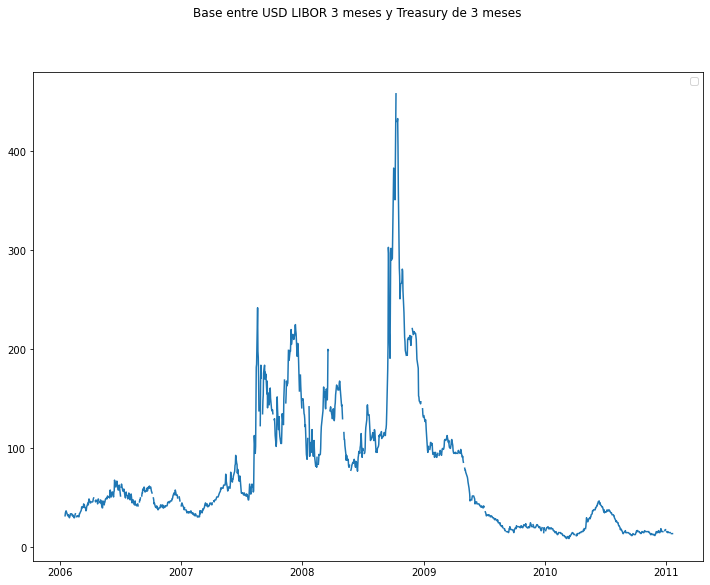

- Los IBOR pueden divergir muy seriamente de tipos de interés libres de riesgo. Esto pasó, una vez más, en la crisis financiera de 2008, debido a los problemas enormes de liquidez de los bancos. En el gráfico de abajo podemos ver la diferencia, en puntos básicos, entre el USD LIBOR de 3 meses y el yield del Treasury americano de 3 meses. Podemos de hecho ver que la divergencia empezó ya en 2007, lo que debería haber sido una señal de alarma.

Fuente: Federal Reserve Bank of St. Louis, TED Spread [TEDRATE], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/TEDRATE, February 22, 2021.

- Los IBOR son manipulables. De hecho, varios bancos han sido sancionados en condenas de anti-trust por manipular a su favor los tipos de interés IBOR. El siguiente link es a la página de la comisión europea sobre el caso:

https://ec.europa.eu/competition/elojade/isef/case_details.cfm?proc_code=1_39914

Por todo esto, se creó un consenso para mejorar o buscar alternativas a los IBOR. En los EEUU y Reino Unido se anunció la intención de terminar la publicación de los LIBOR y transitar a tipos de interés overnight, es decir, de un día. El grupo de trabajo designado por la Fed ha decidido transitar al SOFR (Secured Overnight Financing Rate), un tipo de interés para préstamos colateralizados de un día; en el Reino Unido se transitará al SONIA ((Sterling Overnight Interbank Average rate), que no es garantizado. Aunque no haya anuncio efectivo, la intención anunciada es de descontinuar todos los LIBOR en 31 de diciembre de 2021, excepto el USD LIBOR overnight, 1, 3, 6 y 12 meses, que serían descontinuados en 30 de Junio de 2023.

En la Unión Europea, se creó la Benchmark Regulation (BMR, regulación 2016/1011), que ha entrado en vigor en enero 2018. Esta regulación busca mejorar la administración, la transparencia y la robustez de los indicadores. En respuesta, se procedió a una reforma del EURIBOR, en particular la introducción de una “waterfall structure”, para que cumpliera con los requisitos globales. Asimismo, no hay presentemente planes para descontinuar la publicación del EURIBOR.

Por otro lado, el BCE creó un grupo de trabajo para considerar posibles alternativas en caso que el EURIBOR deje de estar disponible en el futuro. El tipo overnight ya existente en la zona EURO era el EONIA (EURO Overnight Interbank Average rate), que no cumplía los criterios de la BMR y debería ser descontinuado. El BCE empezó entonces en 2 de octubre de 2019 a publicar €str (EURO Short-Term Rate), un tipo de interés overnight no garantizado, y indexó el EONIA al €str más 8.5 puntos base. En septiembre de 2018, el grupo de trabajo recomendó que se construyeran indicadores basados en el €str para el caso de que EURIBOR sea descontinuado (fallback rates).

En una próxima entrada miraremos con más detalle estos short-rates, así como los desafíos que supone transitar a indicadores basados en ellos.

Links externos

La siguiente página de ISDA contiene mucha información sobre la transición de los IBOR:

EMMI: el administrador de EURIBOR

https://www.emmi-benchmarks.eu/emmi/

ICE: el administrador de los LIBOR

https://www.theice.com/iba/libor?utm_source=website&utm_medium=search&utm_campaign=spotlight

El grupo de trabajo del ECB sobre los tipos de interés libres de riesgo

https://www.ecb.europa.eu/paym/interest_rate_benchmarks/WG_euro_risk-free_rates/html/index.en.html

Leer más